2025年,尿液检测领域展现出清晰的双轨并行增长态势。尿液分析仪市场以近亿元销售额和超过三千台的销量,勾勒出“前低后高、年末爆发”的鲜明脉冲曲线,突显了基础检测需求的稳固与采购周期的集中释放。与此同时,代表技术升级方向的尿液分析流水线市场同样录得显著增长,其销量与销售额在特定季度末形成的峰值,以及后续持续的活跃表现,共同印证了市场向自动化、高效率解决方案加速演进的结构性趋势。这一年的数据表明,市场不仅实现了规模的扩张,更在供给结构与需求层次上同步深化。 数据说明: 1、本文数据统计范围为公开招投标数据,不含未公开的院内招标和非公立医疗机构的采购数据。 2、未披露品牌的招标公告,其中部分由今日标讯与厂家核实确认相关招标品牌归属,其余纳入“未知品牌”。 尿液分析仪 01 整体市场分析:

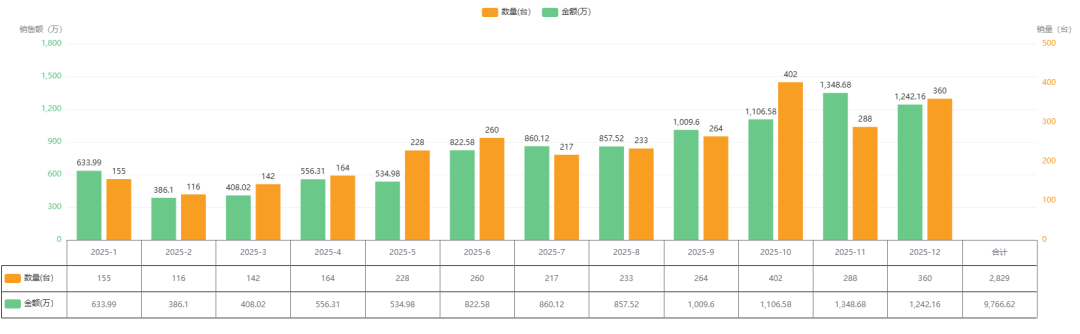

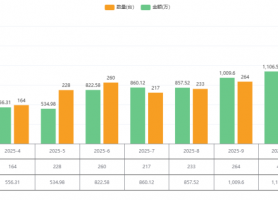

数据来源:CAIVD、今日标讯 2025年全年累计实现 销售额9,766.62万元,总销量 2,829台。 1. 一季度(1-3月):市场启动,春节影响显著销量:413台 销售额:1,428.11万元 平均单价:约 3.46万元/台 春节低谷:2月份受春节假期影响,销量降至116台,销售额386.1万元,为全年最低点。 开门红:1月份表现最为亮眼,单月销量达到155台,销售额633.99万元,占整个季度销售额的近一半,显示出年初市场的强劲需求。 2. 二季度(4-6月):供需两旺,6月迎小高峰销量:652台 销售额:1,913.91万元 平均单价:约 2.94万元/台 持续增长:二季度销量逐月攀升,从4月的164台增长至6月的260台,显示出市场需求的持续释放。 价格调整:随着销量的增长,平均单价有所下降,从一季度的3.46万元降至2.94万元,可能与二季度推出的促销政策或中低端机型占比提升有关。 半年度冲量:6月份单月销量达到260台,销售额822.58万元,创下单月销量新高,为上半年完美收官。 3. 三季度(7-9月):淡季回调,市场理性调整销量:710台 销售额:2,727.24万元 平均单价:约 3.84万元/台 销量稳定:三季度销量维持在700台以上的高位,7月和8月销量均在200台以上,显示出市场的稳定需求。 单价回升:与二季度相比,三季度平均单价显著回升至3.84万元,接近一季度水平,表明三季度销售的产品结构可能更偏向中高端机型,或市场竞争格局有所变化。 4. 四季度(10-12月):年末冲刺,量价齐升创纪录销量:1,050台 销售额:3,697.42万元 平均单价:约 3.52万元/台 全年巅峰:四季度销量突破1000台,销售额接近3700万元,无论是销量还是销售额均大幅领先其他季度,占全年总量的37%以上。 10月爆发:10月份单月销量达到402台,销售额1,106.58万元,双双创下全年新高,显示出极强的市场爆发力和年底集中采购的强劲需求。 高位收官:尽管11月和12月销量有所回落,但仍保持在280台和360台的高位,销售额也均超过1200万元,为全年画上圆满句号。 02 品牌分析: 按照中标数量排名前三的是:优利特中标数量1,130个,占比39.9%;迪瑞中标数量171个,占比6.04%;迈瑞中标数量138个,占比4.88%。

数据来源:CAIVD、今日标讯 按照中标金额排名前三的是:优利特中标金额3,466.38万元,占比35.49%;迪瑞中标金额1,141.62万元,占比11.69%;迈瑞中标金额1,187.98个,占比12.16%。

数据来源:CAIVD、今日标讯 按照2025年销量市场占有率排名前三的是:优利特销量市场占有率39.9%,迪瑞销量市场占有率6%,迈瑞销量市场占有率4.90%。2025年尿液分析市场呈现深度洗牌:头部品牌优势持续扩大,市场高度集中;同时,国产新势力通过高性价比策略实现份额飙升,猛烈冲击原有格局。伴随销量增长,普遍的价格竞争导至行业“增收不增利”,标志着市场已完全进入以价格战和份额抢夺为核心的存量博弈阶段。

数据来源:CAIVD、今日标讯 03 医疗机构采购情况:

数据来源:CAIVD、今日标讯 2025全年年对比2024全年尿液分析仪概览

数据来源:CAIVD、今日标讯 2025全年对比2024全年年尿液分析仪 市场同比变化

数据来源:CAIVD、今日标讯 尿液分析流水线 01 整体市场分析:

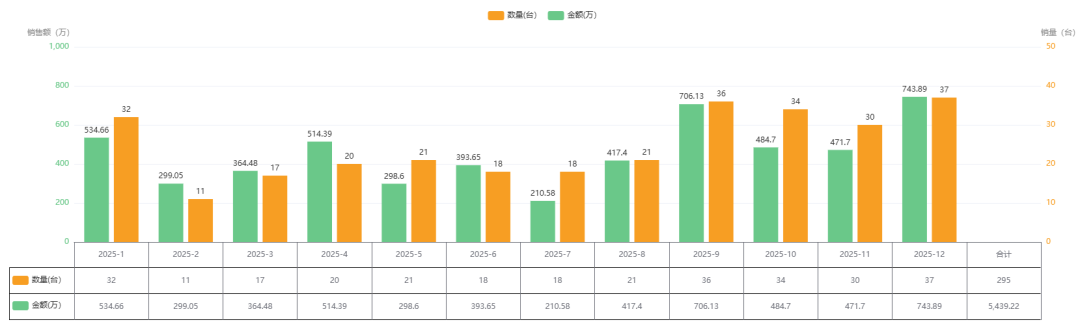

数据来源:CAIVD、今日标讯 2025年全年累计实现 销售额5,439.22万元,总销量 295台。 1. 一季度(1-3月):开局平稳,春节效应显著销量:60台 销售额:1,198.19万元 平均单价:约 19.97万元/台 春节低谷:2月份受春节假期影响,销量跌至全年最低的11台,销售额仅为299.05万元,是明显的行业淡季。 高价值开局:除去2月的影响,1月和3月的销量合计49台,贡献了近900万的销售额,平均单价接近20万元,说明年初市场对于中高端机型的需求较为旺盛。 2. 二季度(4-6月):结构分化,4月成价格高峰销量:59台 销售额:1,206.64万元 平均单价:约 20.45万元/台 量稳价升:二季度总销量与一季度基本持平,但总销售额略有增长,主要得益于产品结构的优化。 4月突出:4月份单月销量仅20台,但销售额高达514.39万元,平均单价达到惊人的 25.72万元,这一价格甚至超过了多数月份的整体水平,推测当月可能有大型招标项目或大容量高端机型集中出货。 3. 三季度(7-9月):触底反弹,寻求市场修复销量:75台 销售额:1,334.11万元 平均单价:约 17.79万元/台 7月洼地:7月销售额仅为210.58万元,不仅是全年最低点,且单价跌至11.7万元,显示出该月可能存在低价走量或清库存的情况。 强势收尾:8月和9月表现强劲,尤其是9月份销量达到36台,销售额706.13万元,双双创下单月次高水平。这一季度虽然平均单价有所下降,但“以价换量”策略效果显著,成功扭转了7月的颓势。 4. 四季度(10-12月):年末冲刺,全面爆发销量:101台 销售额:1,700.29万元 平均单价:约 16.83万元/台 全年巅峰:四季度无论是销量还是销售额均大幅领先其他季度,销量占全年的34%,销售额占比更是超过31%。 量增价跌:尽管四季度平均单价降至全年最低的16.83万元,但高销量弥补了价格下探带来的损失。12月份单月销量达到37台,销售额743.89万元,双双登顶,展现出极强的市场爆发力和年底集中采购的强劲需求。 02 品牌分析: 按照中标数量排名前三的是:优利特中标数量53个,占比:17.97%;爱威中标数量43个,占比14.58%;希森美康中标数量42个,占比14.24%。

数据来源:CAIVD、今日标讯 按照中标金额排名前三的是:希森美康中标金额1,462.88万元,占比:26.90%;优利特中标金额1,125.98万元,占比20.70%;迈瑞中标金额824.45万元,占比15.16%。

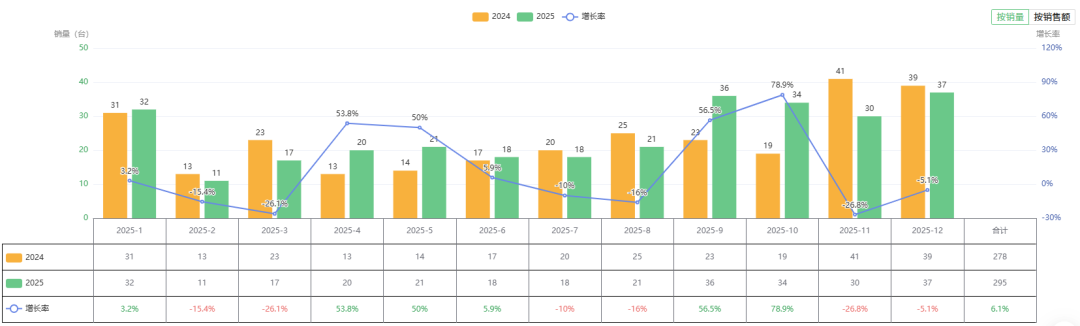

按照2025年销量市场占有率排名前三的是:优利特销量市场占有率18%,爱威销量市场占有率14.6%,希森美康销量市场占有率14.20%。2025年尿液分析流水线市场呈现“头部混战、尾部分化”的激烈竞争格局。排名前列的品牌销量份额高度胶着,彼此差距极小,反映出头部阵营竞争的残酷性与地位的频繁更迭。与此同时,第二梯队中异军突起,个别新进品牌凭借爆发式增长迅速切入市场,成为重要的增量补充;而部分中段及尾部品牌则面临严峻挑战,市场份额出现明显萎缩甚至直接退出榜单。整体来看,市场结构尚未固化,各品牌间的排位赛竞争持续白热化。

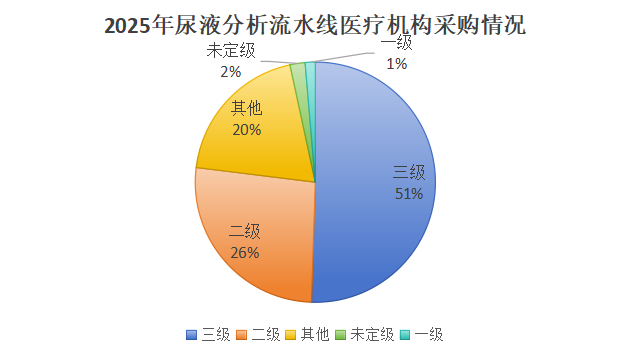

数据来源:CAIVD、今日标讯 03 医疗机构采购情况:

数据来源:CAIVD、今日标讯 2025全年年对比2024全年尿液分析流水线概览

数据来源:CAIVD、今日标讯

数据来源:CAIVD、今日标讯 2025年,尿液检测市场整体呈现出明确的需求增长与结构性升级趋势。尿液分析仪市场全年销售额近亿元,销量突破三千台,其“前低后高、年末爆发”的脉冲式特征显著,尤其在第四季度达到销售峰值,体现了预算执行与集中采购对市场的强力驱动。与此同时,代表更高效率与自动化水平的尿液分析流水线市场同步扩张,全年销售额超五千万元,并在第三季度末形成全年高点,其后需求持续旺盛,显示了市场对自动化解决方案的认可与加速采纳。 从整体格局看,市场增长主要由下半年,特别是年末的强劲需求所拉动。国产品牌在市场中占据了主导性的份额,显示出强大的市场覆盖与竞争力。综合而言,尿液检测市场正经历从基础设备普及到自动化、高效率解决方案升级的双重进程,市场活力充沛,未来持续发展的动力稳固。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号