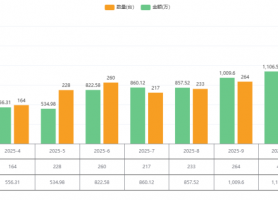

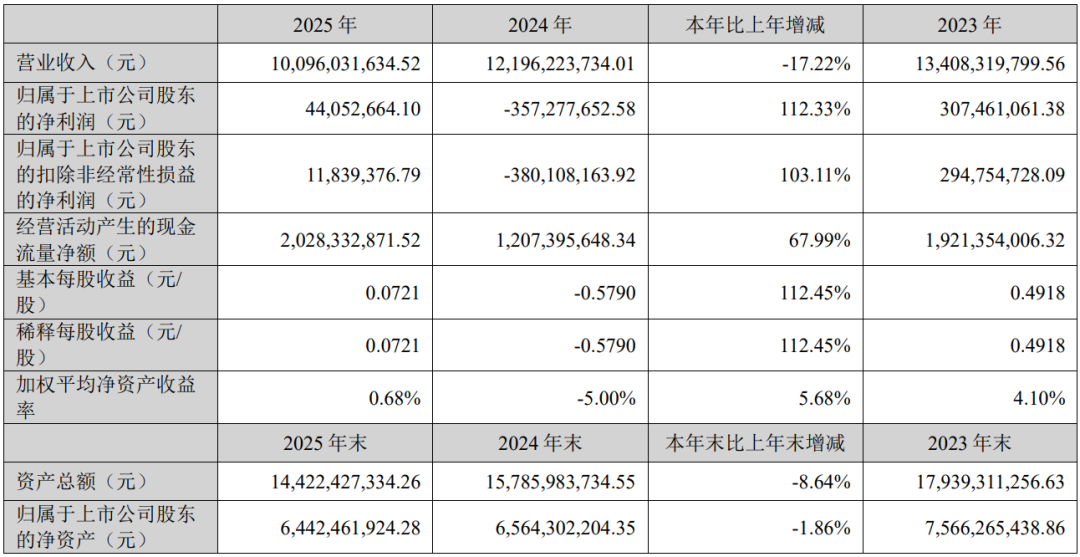

2026年4月21日,迪安诊断正式发布2025年年度报告。迪安诊断实现营业收入100.96亿元,同比下降17.22%。归母净利润0.44亿元,上年同期为-3.57亿元,同比增长112.33%,成功实现扭亏为盈。扣非净利润0.12亿元,同比增长103.11%。经营性现金流量净额20.28亿元,同比大幅增长67.99%。  虽然营收受新冠业务出清及行业合规调整影响有所回落,但盈利质量发生了质的变化。公司不再单纯追求规模扩张,而是坚定贯彻“现金流 > 利润 > 收入”的经营策略。在收入规模调整的同时,通过严控成本、加速回款,确保了“现金牛”的稳健。 诊断服务与产品双提质2025年作为新五年战略的开局之年,迪安诊断将自身定位从过去的“服务+产品”升级为“服务+产品+数字”三位一体。 核心业务上,诊断服务业务收入34.99亿元。其中,三级医院收入占比提升至50.96%,特检业务收入占比达47.70%。这表明公司在摆脱对常规核酸检测的依赖,深度绑定高等级医院,聚焦高毛利、高临床价值的精准诊断项目。学科突破,重点疾病线增长强劲,病原tNGS业务收入增长36%,血液病业务收入增长22%,神经免疫业务收入增长19%。累计合作共建实验室近900家,年内新增78家。精准中心累计建立110家,其中68家已实现盈利。通过深度嵌入院内检验科,构建了极高的客户粘性。产品业务、数智化的商业变现渠道产品实现收入65.88亿元。面对集采压力,公司加速国产替代,合作国产品牌增至900余个,国产品牌收入占比提升至21.8%,有效对冲了价格下行风险。 自有产品实现收入3.83亿元,同比增长10.55%。子公司“凯莱谱”在质谱领域持续领跑,核心临床试剂收入增长44%;“迪安生物”在分子与病理诊断领域持续获证,产品矩阵不断完善。 2025年,迪安诊断的AI战略实质性落地:旗下“医策科技”发布诊疗级多模态病理大模型“灵眸”,可精准诊断57种肿瘤亚型,其宫颈细胞数字病理辅助诊断软件获批NMPA三类医疗器械注册证(国内首批)。公司不仅积累了超21PB的医疗大数据,更获得ICL行业首个数据产权证书,完成医疗数据资产的首单交易,率先贯通“数据资源化—资产化—价值化”链路。未来发展:AI与出海站在创业三十周年的新起点,迪安诊断在年报中明确提出了未来的发展方向: 1. 深化AI:公司已发布三年AI战略,对内利用AI提升实验室自动化和运营效率;对外依托“启迪索微”大模型,为医疗机构提供数智化临床辅助决策方案。AI已成为驱动业绩增长的核心引擎。 2. 坚定国际化:以越南为桥头堡,迪安正从“产品出海”升级为“服务+产品+技术”一体化出海。越南实验室已通过CNAS ISO15189认证,并实现本地化AI医疗方案落地。未来将重点拓展东南亚、中东等“一带一路”新兴市场。 3. 聚焦“精准共建”:紧跟国家紧密型县域医共体建设政策,2026年公司将以“精准共建战役”为核心,通过数字化手段将检验服务升级为全生命周期的健康管理解决方案,抢抓基层医疗市场扩容机遇。 2025年的迪安诊断,面对外部环境的寒意,没有盲目冲量,而是选择回笼现金流、绑定高端客户、用AI改造流程与产品、出海寻找增量。迪安诊断的未来,正试图穿越周期,我们敬请期待。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号