7月17日,雅培发布了2025年第二季度的业绩报告。 尽管整体业绩呈现积极态势,雅培仍对2025年调整后每股收益(EPS)和销售额指引的上限进行了下调。预计全年销售额增长率为7.5%至8%。 在公司举行的业绩电话会议上,董事长兼首席执行官罗伯特・福特指出,公司正面临双重挑战:新冠检测产品销售额下滑、中国市场受阻,以及美国用于HIV检测的对外援助资金出现变动。 福特表示,外汇依然是一个不利因素,但其影响程度低于此前预期。他认为,这有助于部分抵消拟议关税带来的负面影响。福特和雅培预计,到明年这些阻力将得以消除。 “仅HIV检测资金这一项,就带来了超过10亿美元的阻力。即便面对这10亿美元的压力,我们仍预计能实现高个位数增长,并消化关税影响——目前我们预计关税影响将略低于2亿美元。”福特在电话会议中强调。 “明年这些阻力消除后,情况将有所改善。”福特补充道。 截至当日午后交易时段,雅培股价下跌逾8%,至每股121.06美元。 2025年第二季度,雅培实现营收111.42亿美元,同比增长7.37%;归母净利润17.79亿美元,同比增长36.64%,这一业绩高于华尔街预期。

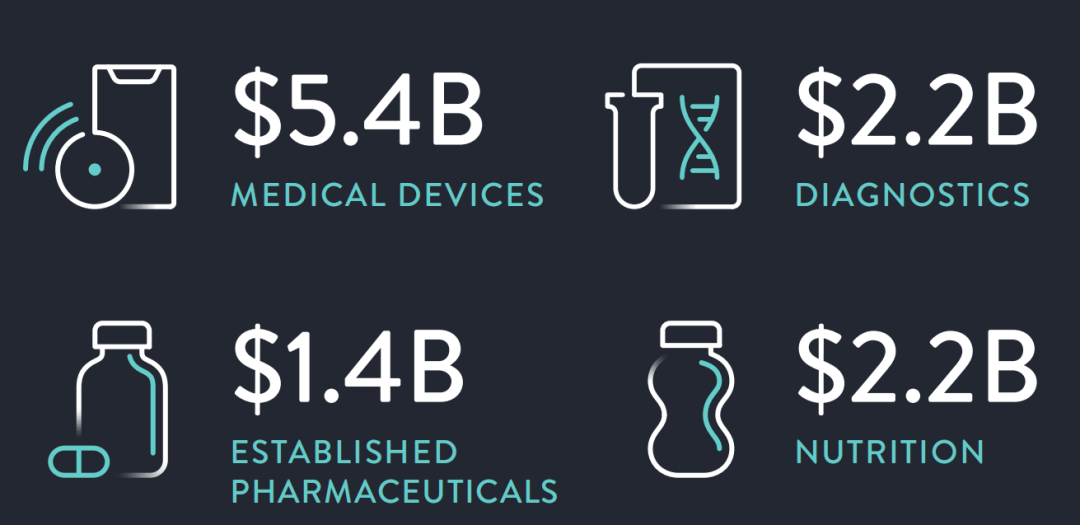

医疗设备营收54亿美元(+13.4%),核心驱动领域:

IVD业务营收22亿美元(-1%),细分领域业绩:

2025年上半年,雅培整体营收215亿美元,同比增长5.7%;归母净利润31亿美元,同比增长22.8%。 雅培表示,第二季度其医疗设备业务销售额同比增长13.4%,这一增长主要由糖尿病护理、心力衰竭、结构性心脏病及电生理领域的强劲表现驱动,其中FreeStyle Libre连续血糖监测仪(CGMs)、Navitor、TriClip及Aveir等产品贡献显著。 其在会议上指出,本季度连续血糖监测仪销售额达19亿美元,同比增长21.4%。 “今年上半年,我们实现了高个位数的有机销售额增长、两位数的每股收益增长,显著扩大了利润率,并持续推进新产品管线中的重点项目,”福特表示,“我们预计这一势头将延续至2026年。” 分析师指出,雅培医疗设备业务“有望继续保持优质增长态势”。他们认为,雅培通过Volt PFA导管填补了电生理领域的产品空白,且凭借覆盖范围扩大和新产品推出,在连续血糖监测仪市场持续保持领先地位。 此外,分析师提到,随着Aveir在无导线起搏领域保持增长势头,Navitor在经导管主动脉瓣置换术(TAVR)市场抢占份额,以及TriClip拓展至新客户,雅培的业务动能得以延续。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号